怎样计算印花税、贴印花税票

印花税是以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务。那印花税该如何计算?印花税票又该怎么贴?

操作方法

【步骤01】

征税对象

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。具体有:1、立合同人,2、立据人,3、立账簿人,4、领受人,5使用人。

现行印花税只对印花税条例列举的凭证征税,具体有五类:

1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2、产权转移书据;

3、营业账簿;

4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

5、经财政部确定征税的其它凭证。

【步骤02】

征收方式

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

(一)从价计税情况下计税依据的确定。

(二)从量计税情况下计税依据的确定。实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

【步骤03】

计税方法

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:

应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率

应纳税额=应纳税凭证的件数×适用税额标准

【步骤04】

缴纳方法

印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

【步骤05】

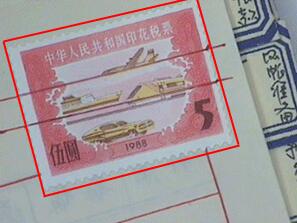

贴印花税票

印花税票是缴纳印花税的完税凭证,由国家税务总局负责监制。其票面金额以人民币为单位,分为壹角、贰角、伍角、壹元、贰元、伍元、拾元、伍拾元、壹佰元9种。

印花税票一般是贴在合同的空白处,在贴完以后记住要用红笔在印花税票中间横划两道线(必须超过印花税票的边缘)表示已经注销。否则视同未贴花处理,并按照税收征收管理法的规定处以罚款和滞纳金。

标签:

相关文章

发表评论

评论列表